بانکداری باز (Open Banking) یکی از شکلهای بانکداری مدرن است که با استفاده از رابط برنامه نویسی کاربردی (API) برای ارائه دهندگان خدمات پرداخت الکترونیک دسترسی آزاد به بانک ها، تراکنش ها و سایر داده های مالی فراهم می شود. بانکداری باز امکان شبکهسازی حسابها و دادهها را در بین بانک ها و موسسات مالی برای استفاده مشتریان و ارائهدهندگان خدمات پرداخت الکترونیکی فراهم کرده و به سرعت در حال تبدیل شدن به منبع اصلی نوآوری و تغییر دهنده شکل سنتی مفهوم بانکداری است.

درواقع بانکداری باز سامانهای است که امکان دسترسی و کنترل حسابهای مالی و بانکی مصرفکننده را از طریق اپلیکیشنهای پرداخت فراهم میکند

این رویکرد نتیجه استفاده خردمندانه از فناوری برای مطابقت با سرعت محیط در حال تغییر است. بانکداری باز با مجموعه وسیعی از خدماتی که ارائه میکند، به یکروند جهانی تبدیلشده است که رفتار مشتریان را همتغییر داده است.

مفهوم بانکداری باز برای اولین بار در سال 2015 زمانی که اتحادیه اروپا دستورالعمل خدمات پرداخت (PSD2) را تصویب کرد، معرفی شد. این دستورالعمل بانکها را موظف میکند تا دسترسی به دادههای مالی مشتریان را از طریق API فراهم کنند و به خدمات پرداخت الکترونیک مانند Stripe و PayPal اجازه استفاده از این دادههای مالی برای تراکنشها را میدهد.

امروزه این رویکرد به یک پدیده جهانی تبدیلشده است و کشورهایی مانند بریتانیا، ایالاتمتحده، هند و چین ابتکارات خود را هرروزه در این زمینه به دنیا معرفی میکنند.

بانکداری باز چگونه کار میکند؟

به اشتراکگذاری دادهها هسته اصلی بانکداری باز است، به همین دلیل است که بانکداری باز گاهی اوقات بهعنوان “بانک داده” نیز شناخته میشود. بانکداری باز به بانکها و ارائهدهندگان خدمات الکترونیکی امکان میدهد تا به دادههای مالی مشتریان با رضایت آنها دسترسی داشته باشند.

برای استفاده از این رویکرد بانکها اجازه دسترسی و کنترل دادههای شخصی و مالی مشتریان را به ارائهدهندگان خدمات پرداخت الکترونیکی، که معمولاً استارتاپهای فناوری و فروشندگان خدمات مالی آنلاین هستند، میدهند. بهبیاندیگر بانکداری باز نیروی محرکه نوآوری در صنعت بانکداری است. بانکداری باز با تکیهبر شبکهها بهجای تمرکز، میتواند به مشتریان خدمات مالی کمک کند تا دادههای مالی خود را بهطور ایمن با سایر مؤسسات مالی به اشتراک بگذارند.

Open Banking مستلزم مجموعهای از قوانین و مقررات است که توسط بانکها تصویبشده است تا مشتریان بتوانند به دادههای مالی خود دسترسی داشته باشند. علاوه بر آن بانکداری باز بهعنوان یک سرویس یا پلتفرم نیز شناخته میشود که به شرکتهای پرداخت الکترونیکی اجازه میدهد از دادههای مشتری با اجازه و رضایت مشتری برای مدیریت امور مالی و ارائه خدمات استفاده کنند.

تأثیر رویکرد بانکداری باز بر بانکها

بانکداری باز تأثیر بسیار مهمی بر بانکها داشته است بهعنوان مثال، باعث ایجاد رقابت سختی در بین بانکها شده، هر بانکی تمام تلاش خود را برای تقویت خدمات بانکی خود انجام میدهد. مفهوم بانکداری باز نیز باعث شد تا بانکها مفهوم بانکداری دیجیتال را متحول کنند، آنها همچنین خدمات خود را تغییر میدهند تا بتوانند تجربه بهتری را به مشتریان خود ارائه دهند.

امّا قبل از پرداختن به ادامه مطالب، لازمه است دو واژه نزدیک به بانکداری باز را تشریح کرده و به بیان تفاوت آنها با بانکداری باز بپردازیم. این 2 واژه عبارت است از :

- بانکداری همراه (Mobile Banking)

- بانکداری الکترونیکی

- بانکداری همراه یا همان Mobile Banking سامانهای است که مشتریان از طریق نصب یک نرمافزار روی گوشی تلفن همراه قادر خواهند بود تا عملیات بانکی خود را بدون مراجعه به بانک انجام دهند.

- بانکداری الکترونیکی نوع خاصی از بانکداری است که بانکها جهت ارائه سرویس به مشتریان خود از یک محیط الکترونیکی مانند اینترنت استفاده میکنند.

در بانکداری الکترونیکی تمامی عملیات بانکی اعم از دریافت یا واریز کردن وجه، تائید امضا، پرداخت قبوض و سایر عملیات بانکی بهصورت الکترونیکی انجام میشود یا بهعبارتدیگر استفاده از فناوریهای پیشرفته نرمافزاری و سختافزاری مبتنی بر شبکه و مخابرات برای تبادل منابع و اطلاعات مالی بهصورت الکترونیکی که میتواند باعث حذف نیاز به حضور فیزیکی مشتری در شعب بانکها شود.

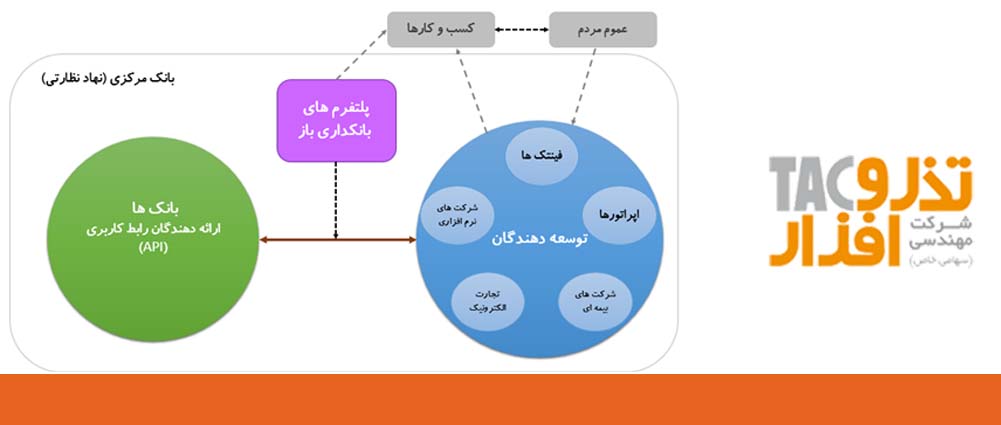

اما تفاوت بین بانکداری باز و بانکداری الکترونیک مربوط به مصرفکنندههای سرویس هست، در بانکداری باز تعامل و خدمات بین بانک و کسب کارهای دیگر غالباً انجام میشود و به سرویسگیرنده APIهای بانکی داده میشود که به این سرویس B2B (Business to Business) اطلاق میگردد ولی در مقابل در بانکداری الکترونیک تعامل بین بانک و کاربر نهایی (مشتری) انجام میشود مثل اینترنت بانک، عابر بانک و … که سرویسگیرنده تنها از خدمات بانک خود استفاده میکند و هیچ ارزشافزوده بیشتری به خدمات دریافتی اضافه نمیکند که به این سرویس B2C (Business to Customer ) میگویند.

درواقع اپلیکیشن هایی که به کمک آنها می توان خرید شارژ، کارت به کارت، پرداخت ها و غیره را انجام داد جزء Open Banking محسوب می شوند و مربوط به حوزه بانکداری الکترونیک هستند.

به صورت کلی در بانکداری باز، تمامی اطلاعات و دادههای بانکی مشتریان با سایر مؤسسات مالی و کسبوکارهایی که با بانک همکاری دارند به اشتراک گذاشته میشود تا مشتریان از خدمات بهتر و ارزانتری نسبت به آنچه قبلاً دریافت میکردند، برخوردار شوند. دسترسی کسبوکارها به اطلاعات بانکی مشتریان از طریق (API)های استاندارد امکانپذیر میشود تا ارتباط بین برنامههای مختلف با امنیت دادهها ایجاد شود.

Open Banking بانکها را قادر میسازد تا نیازهای مشتریان خود را به شیوهای بهتر برآورده سازند. همچنین این رویکرد توانسته بانکها را با نیازهای در حال تغییر مشتریان همسو کرده و از طرفی دیگر به نوآوریهای فنّاورانه در مورد مؤسسات مالی کمک میکند تا پذیرش خدمات دیجیتال تسریع شود. با استفاده از رویکرد بانکداری باز تغییرات قابلتوجهی در رفتار مصرفکننده نهایی مشاهده شده و نحوه معامله در کسبوکارها نیز تحولیافته است.

چارچوبهای استاندارد تعریفشده در بانکداری باز

مرحله 1: دسترسی API بانکی

بانکها به مشتریان یک رابط برنامهنویسی کاربردی (API) ارائه میدهند که به آنها اجازه میدهد بهطور ایمن به اطلاعات حساب خود مانند موجودیها، تراکنشها و سابقه پرداخت دسترسی داشته باشند.

مرحله 2: کسب رضایت و اجازه از مشتری

مشتریان رضایت خود را در خصوص اشتراکگذاری دادهها به بانک ارائه میدهند. ولی نیاز است تا سوابق تائید در تمامی مراحل هم سمت بانکها و هم مشتریان، نگهداری شود (از طریق ارسال پیامک و ایمیل ایجادشده توسط سیستم یا پلتفرم بانکداری آنلاین).

مرحله 3: ادغام شدن ارائهدهندگان خدمات پرداخت الکترونیک با API

هنگامیکه مشتری موافقت کرد که دادههای مالی خود را از طریق APIهای بانکداری باز به اشتراک بگذارد، میتواند از خدمات متنوعی که توسط شرکتهای خدمات پرداخت الکترونیک ارائه میشود، مانند برنامههای بودجهبندی، پسانداز خودکار، حسابها و ابزارهای مقایسه وام نیز استفاده کند.

مرحله 4: ارائه خدمات بانکی با API

مشتریان میتوانند از این API برای اتصال سایر خدماتی که برای مدیریت بهتر امور مالی خود مفید یا ضروری میدانند استفاده کنند.

بانکداری باز احتمالاً چشمانداز رقابتی صنعت خدمات مالی را تغییر میدهد، که این امر میتواند به نفع مصرفکنندگان نهایی باشد، اما اگر دچار خطا و نشت اطلاعات شود میتواند اثر معکوس داشته باشد و هزینههای مصرفکننده را افزایش دهد. در ادامه برخی از مزایا و معایب استفاده از این رویکرد را بررسی خواهیم کرد:

مزایای بانکداری باز برای مصرفکنندگان:

Open Banking نحوه دسترسی و مدیریت مصرف کنندگان به امور مالی خود را ساده میکند. برخی از مزایای استفاده از این رویکرد عبارتاند از:

- انتقال سریع پول بین حسابهای مختلف با چندین ارائهدهنده

- دسترسی همزمان به چندین حساب بانکی

- گرفتن وام بدون نیاز به ارائه اسناد یا مراجعه به شعب فیزیکی بانکها

- سرعتبالا در دریافت تأییدیههای بانکی جهت دریافت وام

- کارمزد کمتر برای نقل و انتقالات بانکی، پرداخت ها و سایر فعالیتهای مالی

- مدیریت مالی و چندین حساب از طریق یک سیستم متمرکز

- امکان پرداخت قسطها و بدهیها بهصورت خودکار از حسابهای مختلف

بانکداری باز علاوه بر مزایایی که برای مصرفکننده ایجاد خواهد کرد، میتواند از طریق بهبود قابلتوجه فرآیندهای کاری، به بانکها و ارائهدهندگان خدمات نیز سود میرساند.

مزایای بانکداری باز برای مؤسسات مالی:

بانکداری باز مزایای بیشماری را برای بانکها، مؤسسات مالی و سایر ارائهدهندگان خدمات پرداخت الکترونیک به همراه دارد، ازجمله :

- آسانتر شدن عملیات بانکی با استفاده از فناوری API

- متمرکز کردن خدمات مختلف بانکی

- ایجاد دسترسی از کانالهای مختلف

- ایجاد ارتباط نزدیک با مشتریان در تمامی حوزههای مالی

- توسعه سرویسها در بازارهای مالی

- افزایش معاملات در بازارهای مالی

- ایجاد رقابت سازنده بین بانکها و مؤسسات مالی

- حفظ حریم خصوصی مشتریان

- بهبود تجربه کاربری در استفاده از خدمات بانکی

Open Banking ممکن است مزایایی در قالب دسترسی راحت به دادهها و خدمات مالی برای مصرفکنندگان و ساده کردن برخی هزینهها برای مؤسسات مالی به همراه داشته باشد. بااینحال، این رویکرد بهطور بالقوه خطرات شدیدی را هم برای حریم خصوصی اطلاعات و امنیت دادههای مالی مصرفکنندگان و همچنین بدهیهای ناشی از آن برای مؤسسات مالی ایجاد میکند. APIهای بانکداری باز بدون خطرات امنیتی نیستند، مانند پتانسیل یک برنامه مخرب برای پاک کردن حساب مشتری. اینیک تهدید شدید (و کمتر محتمل) خواهد بود. نگرانیهای بسیار گستردهتر صرفاً نقض دادهها به دلیل امنیت ضعیف، هک یا تهدیدات داخلی است که در عصر مدرن ازجمله در مؤسسات مالی نسبتاً گسترده شدهاند و احتمالاً بااتصال دادههای بیشتر و توسعه این API ها چالشهای این رویکرد هم بیشتر خواهد شد.

درحالیکه Open Banking صنعت بانکداری را در دسترس تر و سادهتر کرده است، اما چالشهایی را هم همراه خود دارد که نمیتوان آنها را نادیده گرفت. اجازه دهید نگاهی دقیقتر به خطرات و ریسکهایی که این رویکرد به همراه دارد بیاندازیم :

چالش های بانکداری باز:

امنیت دادهها: دادههای به اشتراک گذاشتهشده به اپلیکیشن های پرداخت الکترونیک معمولاً حساس هستند، بنابراین نهادهای مربوطه باید از آن در برابر عوامل مخرب یا حملات سایبری محافظت کنند. در حالت ایده آل، استانداردسازی پروتکلهای امنیتی به ایجاد تدابیر امنیتی سخت گیرانه کمک میکند.

خطرات حفظ حریم خصوصی: Open Banking خطر بالقوه سوءاستفاده از دادهها را افزایش میدهد. اغلب میتوان رفتار مصرفکننده را از طریق دادههای بانکی باز پیشبینی کرد که در بسیاری از موارد مستلزم خطرات حفظ حریم خصوصی است. بنابراین، مؤسسات مالی و کسبوکارها باید بتوانند ثابت کنند که از دادههای مشتری بهطور اخلاقی و مسئولانه استفاده میکنند، در غیر این صورت با برخورد قانونی شدید از سوی تنظیمکنندهها مواجه خواهند شد.

انطباق با مقررات و قانونگذاری: چشمانداز نظارتی برای بانکداری باز هنوز در حال تحول است، بنابراین کسبوکارها باید با قوانین و مقررات در حال ظهور همگام باشند. قانونگذاری یا همان رگولاتوری در حوزه Open Banking نیز از دغدغههای اصلی این حوزه به شمار میرود. در ایران بانک مرکزی هنوز دستورالعمل جامعی در حوزه بانکداری باز ارائه نکرده است ولی نیاز است تا ابتکارات بانکداری باز اطمینان حاصل کند که محصولات آنها از قوانین مربوط به حمایت از مصرفکننده که توسط نهادهای دولتی تعیینشده است، پیروی میکنند.

ادغام بیشازحد بازار: بانکداری باز به مؤسسات مالی اجازه میدهد تا طیف وسیعتری از خدمات و محصولات را به مشتریان ارائه دهند. درنتیجه، بانکها، مؤسسات مالی و ارائهدهندگان خدمات میتوانند به طیف گستردهای از اطلاعات مشتریان دسترسی داشته باشند که ممکن است منجر به ادغام بیشازحد بازار، انحصارت بالقوه و اقدامات ضد رقابتی شود.

کاهش روابط فردی با مشتریان: ازآنجاکه همهچیز بهصورت دیجیتالی اداره میشود، برخورد چهره به چهره بین مشتریان و شعب بانکها کوچکتر و کوچکتر می شود که این موضوع در بلندمدت میتواند به روابط نزدیک آسیب بزند.

چگونه از ریسکهای بانکداری باز جلوگیری کنیم

ریسک بانکداری باز با استفاده از روشهای زیر قابل پیشبینی و پیشگیری است:

-

دادههای خود را در همه مراحل ایمن کنید:

هر چه دادهها بیشتر به اشتراک گذاشته شوند، نقاط نشت اطلاعات بیشتر میشود. بسیار مهم است که مطمئن شوید از بهترین دستورالعملهای حفاظت از داده پیروی میکنید و بالاتر ازآنچه برای برآورده کردن الزامات انطباق لازم است، عمل میکنید.

-

شناسهها را به چند روش تأیید کنید:

تأیید هویت، در حال تبدیلشدن به میدان جنگی است که شرکتها در مبارزه با کلاهبرداران و مجرمان سایبری در آن یا پیروز میشوند و یا شکست میخورند.

بااینحال، نکته کلیدی این است که مشتریان باید به سازمانها و امنیت اکوسیستم دادههایشان اعتماد داشته باشند. ما معتقدیم که ریسک بانکداری باز و کلاهبرداری بانکی باز تنها در صورتی قابل کاهش است که هر سازمانی مدیریت ریسک مالی، ارزیابی ریسک و کشف تقلب را در دست بگیرد.

حقایق و ارقام مرتبط با رویکرد بانکداری باز

بر اساس تحقیقات تولید ناخالص داخلی اقتصادهای جهانی که گامی روبهجلو در تسهیل اشتراک دادهها برای خدمات مالی برمیدارند، تا سال 2030 بین 1 تا 5 درصد افزایش خواهد یافت.

طبق گزارش یک مشاور تجاری پیشرو، بازار بانکداری باز جهانی از 27 میلیارد دلار در سال 2019 به 395 میلیارد دلار تا سال 2026 افزایش خواهد یافت.

رشد بانکداری باز بهطور گسترده توسط کاربران در سراسر جهان پذیرفتهشده است. این آمار تصویر روشنی از رشد Open Banking ارائه میدهد. بر اساس یک گزارش، پیشبینی میشود بازار بانکداری باز جهانی با نرخ رشد سالانه 26.9 درصدی از سال 2022 تا 2030 رشد کند و تا سال 2030 به 135.17 میلیارد دلار برسد.

همچنین انتظار میرود 64 درصد از بزرگسالان در سالهای آینده استفاده از رویکرد بانکداری باز را در اولویت قرار دهند. علاوه بر این، در آینده انتظار میرود که Open Banking کانالهای جدید و پیشرفتهای را برای بانکها ایجاد کند تا بتوانند به نحو بهتری با مشتریان ارتباط برقرار کنند.

Risk Business میگوید حدود 4.5 میلیون کاربر عادی بانکداری باز تنها در بریتانیا وجود دارد که از این تعداد 3.9 میلیون مصرفکننده و 600.000 کسبوکار کوچک هستند، این گزارش میگوید که کاهش سریع استفاده از پول نقد، رشد تجارت الکترونیک به دلیل COVID-19 و ادامه اصلاحات نظارتی، رشد Open Banking را تشویق میکند.

بانکداری باز در ایران یک صنعت تازه متولدشده هست که در ابتدای راه قرار دارد و روزبهروز در حال شناختهتر شدن است. ازآنجاکه صنعت بانکداری ایران مبتنی بر رگولاتور بوده و با نظامهای بانکداری بسیاری از کشورها فرق دارد، نیاز به تنظیم قوانین بومی و حسابشدهتری وجود دارد که لازمه آن ورود بانک مرکزی و ابلاغ دستورالعمل های مشخص در این حوزه می باشد.

البته تعداد قابلقبولی از اپلیکیشنها و نرمافزارهای حوزه مالی و بانکی، موفقیت خود را مدیون این نوع سیستم بانکی پیشرفته هستند. استفاده از API در بانکداری باز، بر روی درآمدزایی نظام بانکی هم بیتأثیر نیست و میتواند موجب رونق بیشتر آنها شود.

یکی از بهترین اقداماتی که برای رشد و توسعه بانکداری باز در کشور میتواند صورت بگیرد این است که شرکتهای ثالثی که این پلتفرمها را ارائه میدهند، با بانکها تعامل سازنده برقرار کنند و بهعنوان واسطه، ارتباط میان بانکها و شرکتهای مالی را بهبود ببخشند. یعنی برای امنتر شدن بستر بانکداری باز، بهجای اینکه بانکها مستقیماً API را در اختیار شرکتهای ثالث قرار دهند، پلتفرمهایی تعریف شوند که بین مشتریان کسبوکارها، استفادهکنندگان API ها و بانکها ارتباط منطقی و مطمئن ایجاد کنند.با این روش بانکها بیشتر میتوانند به نهادهای ثالث اعتماد کند.

اکوسیستم بانکداری باز در ایران شامل بانکها بهعنوان بستر خدمات و ارائهدهندگان رابط کاربری، توسعهدهندگان و استارتاپهای فینتکی بهعنوان ارائهدهندگان خدمات مالی و پلتفرمهای بانکداری باز بهعنوان متصلکننده بانکها و توسعهدهندگان میشود.

نتیجهگیری

بانکداری باز درواقع صنعت بانکداری را با مجموعه وسیعی از خدماتی که ارائه میدهد، یک گام به جلو برده است. عملکردهای بانکی را برای کاربران مؤثرتر و راحتتر کرده است. مزایای بانکداری باز آن را بسیار مطلوبتر از بانکداری سنتی میکند. طیف گستردهای از خدماتی که یک سیستم بانکداری باز ارائه میدهد بهقدری سودمند است که کاربران استفاده از آنها را کاملاً ضروری میدانند.

بسیاری از خدمات بانکی بدون دردسر انجامشدهاند و خدمات اضافی که بانکداری باز ارائه میدهد باعث میشود مردم امور مالی خود را به نحو بهتری مدیریت کنند و آنها را قادر میسازد تا تصمیمات مالی عاقلانهای اتخاذ کنند. اما، خطرات بانکی باز را نیز نمیتوان نادیده گرفت. بهوضوح ریسک زیادی در استفاده از بانکداری باز وجود دارد که میتواند بهطور مؤثر توسط شرکتها مقابله شود.

بانکها باید هر کاری که میتوانند انجام دهند تا اعتماد مشتریان خود را جلب کنند، زیرا حتی یک حفره در سیستم میتواند راه را برای مهاجمان هدایت کند. درنهایت، ریسکهای بانکی باز و کلاهبرداریهای بانکی آشکار تنها در صورتی قابلپیشگیری هستند که سازمان مدیریت ریسک مالی، تأیید هویت، ارزیابی ریسک، کشف تقلب را در اختیار خود بگیرد

منابع :

Open Banking: Definition, How It Works, and Risks

https://www.investopedia.com/terms/o/open-banking.asp

A look at the rewards and risks of open banking – report

https://ecommercenews.asia/story/a-look-at-the-rewards-and-risks-of-open-banking-report

Security In Open Banking: Concerns And Solutionshttps://www.forbes.com/sites/forbestechcouncil/2021/08/19/security-in-open-banking-concerns-and-solutions/?sh=7668eb956329

https://thedope.news/the-risks-and-benefits-of-open-banking-a-look-at-the-future