خدمات بیمه الکترونیکی در ایران

مطالعه موردی: بیمه الکترونیکی بیمه سرمد

تهیه شده توسط:مهشید قانع

شرکت مهندسی تذروافزار

تاریخ: ۰۶/۰۶/۱۳۹۶

۱- چکیده

با توجه به رشد اخیر پدیده هایی نظیر استفاده از اینترنت در جوامع بشری از جمله راه اندازی و کاربرد تجارت الکترونیکی، در آینده ای نه چندان دور شاهد وابستگی عمیق امور روزانه به این پدیده خواهیم بود. از این رو محیط رقابتی کسب و کار و نیاز جوامع بشری، سازمان ها را به بهره گیری از تجارت الکترونیک سوق می دهد. بیمه الکترونیکی به عنوان یکی از زیر شاخه های تجارت الکترونیکی صرفه های کلانی را از کاربرد آن نصیب خود نموده است. گزارش حاضر مختصری است از موارد و مسائلی که در بررسی، شناخت و راه اندازی بیمه الکترونیکی دخالت دارند. تحلیل مسائل مبتلا به صنعت بیمه در ایران، فرصت برخورد با این نیاز امروزین جامعه ایرانی، عوامل و ضرورت های کار جهت راه اندازی تجارت الکترونیکی در کشور را در اختیار ما قرار داده است. شرکت مهندسی تذرو افزار با ارائه سیستمی مبتنی بر BPMS امکان مدیریت فرآیندهای کسب و کار را برای صنعت بیمه فراهم آورده است.

۲- کلمات کلیدی:

فناوری اطلاعات، خدمات غیر حضوری ، بیمه الکترونیکی ، تجارت الکترونیک ، BPMS

۳- متن اصلی

در سالهای اخیر استفاده از فناوری اطلاعات به عنوان محور بسیاری از تحولات جهانی امری انکار ناپذیر بوده و این امر موجب سرعت در انجام امور شده است و گسترش اینترنت باعث گردیده که شرایط و روش های کسب و کار نیز مدام در حال تغییر و تحول قرار گیرد. صنعت بیمه نیز همانند تمام صنایع دیگر نیازمند انطباق با دگرگونیهای جدید شکل گرفته جهانی در ارتباط با کسب و کار می باشد شرکت های بیمه ای که توانسته اند در رویکردهای کسب و کار و استراتژیهای خود تحول ایجاد کنند و بهره مناسبی از فناوری اطلاعات گرفته اند از رشد مناسبی نیز برخوردار شده اند. بیمه الکترونیکی یکی از پدیده های مهم حاصل از به کارگیری فناوری اطلاعات است که باعث ایجاد تحولی عمیق در نحوه فروش بیمه و دریافت خسارت شده است به طوری که سطح ارتباط بیمه گذار را افزایش داده و از سوی دیگر دامنه خرید و فروش مجازی بیمه-نامه ها را وسیع تر کرده است.

بطور کلی، تجارت الکترونیک شامل هرگونه فعالیت کسب و کار مانند: خرید، فروش، انتقال و یا معاوضه محصولات و یا هرگونه سرویس یا اطلاعاتی که در بستر ارتباطات الکترونیکی جا به جا می شود، می باشد. بر همین اساس اینترنت و تجارت الکترونیک تغییرات پایه ای و بنیادینی را در کسب و کار ایجاد کرده اند. امروزه به دلیل سرعت بالای رشد اطلاعات و ارتباطات و فراتر از اینها توسعه اینترنت، روند تغییرات کسب و کار ها سرعت یافته است. بیمه الکترونیکی حاصل تحول در تکنولوژی اطلاعات و ارتباطات می باشد، به عبارت دیگر این همان عملیات های بیمه ای است که در بستر اینترنت صورت می گیرد. [۱ ]

در ادامه، تعاریفی از بیمه الکترونیکی و مزایا و معایب آن و در نهایت مختصری از راه اندازی و استقرار بیمه الکترونیکی در شرکت بیمه سرمد ارائه خواهد شد.

۳-۱- فناوری اطلاعات و بیمه

استفاده از فناوری اطلاعات به عنوان یکی از کانال های توزیع نه تنها در صنعت بیمه بلکه در دیگر صنایع در جهان در دستور کار قرار دارد. مزایای استفاده از فناوری اطلاعات باعث شده است بخش عظیمی از سرمایه گذاری های بیمه گران در این حوزه به کار گرفته شود. از دید بیمه گران دنیا فناوری اطلاعات باید جایگزین روش سنتی فروش بیمه شود و به عنوان یک کانال توزیع در کنار دیگر کانال های مرتبط قرار گیرد. از نتایج به کارگیری صنعت بیمه الکترونیک در شرکت ها و سازمان ها می توان به این موارد اشاره کرد:

- کاهش هزینه تولید اسناد و مدارک

- حذف سریع اشتباه و اطلاعات تکرار شده

- افزایش اطلاعات مستند و قابل اطمینان

- افزایش امکان دسترسی و ارائه سریع تر خدمات به مشتریان، ظرفیت کاهش هزینه با به کار گیری سیستم خرید و فروش الکترونیک به ویژه برای شرکت های بیمه ای که به روند کار موثر و جریان پیوسته آن ارتباط دارد، فراهم آوردن امکان تولید و به کارگیری اسناد، فرم های الکترونیک، مدت زمان انجام کار را از ماه ها به هفته کاهش می دهد. به علاوه ارزش افزوده، کارایی و بازدهی بالا، امنیت، کاهش زمان درگیر با کار و ایجاد یک زمینه رقابت به صورت متفاوت از بهترین نتایج استفاده از سیستم خرید و فروش اینترنت است.

۳-۲- بیمه الکترونیکی چیست؟

بیمه الکترونیکی به معنای عام به عنوان کاربرد اینترنت و فناوری اطلاعات در تولید و توزیع خدمات بیمه ای اطلاق می شود و در معنای خاص، آن را می توان به عنوان تامین یک پوشش بیمه ای از طریق بیمه نامه ای دانست که به صورت آنلاین درخواست، پیشنهاد، مذاکره و قرارداد آن منعقد می شود.

۳-۳- بیمه الکترونیکی راه حلی برای سیستم اداری سنتی

بیمه الکترونیک بعنوان یکی از مهمترین بخش های تجارت الکترونیک، صنعتی است که بسیار مورد توجه قرار گرفته است. کاهش محدودیت ها، افزایش نرخ فروش، دستیابی آسان به اطلاعات، کاهش هزینه های انتقال، تمرکز بر مشتری، خصوصی-سازی، بازسازی ساختار فروش از مزایای بیمه الکترونیک می باشد. ساخت و توزیع کارت های اعتباری بیمه یکی از جدید ترین ابزار هایی است که تغییر بنیادینی در ساختار فروش بیمه ایجاد کرده است. اطلاعات و ارتباطات از ابزار های ابتدایی بیمه الکترونیک می باشد. بعبارت دیگر بیمه الکترونیک باعث بهینه سازی ICT شده و توسعه روند بیمه را به همراه داشته است.[۱]

کاملا معقول بنظر می رسد که بیمه در بستر اینترنت برای ایران جذاب باشد. قطعا شرکت های بیمه از شانس های حاصل از بیمه الکترونیکی و تاثیر آن بر پیشرفت کسب و کارشان نمی توانند چشم پوشی کنند.[۲]

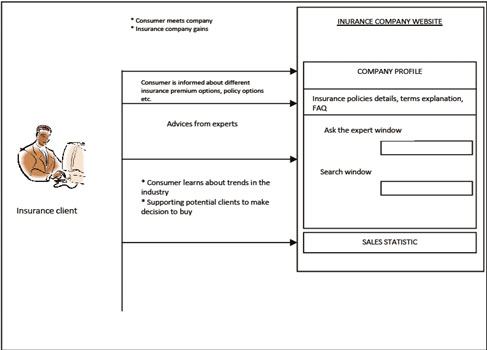

بیمه الکترونیکی جانشینی برای فعالیت های انسانی در صنعت بیمه در محیط اینترنت و یا سیستم کارت هوشمند برای آسان سازی بیمه گری می باشد. بیمه الکترونیکی ابزاری است که در ایران در حوزه اطلاعات و فناوری کمتر مورد استفاده قرار گرفته است. نکته قابل توجه در مورد بیمه الکترونیکی هدایتگری آن به ترفیع این سیستم است. تصویر ۱ تعامل بین مشتری و شرکت های بیمه را نمایش می دهد[۱]

تصویر ۱ تعامل بین مشتری و وب سایت شرکت بیمه در فاز انتخاب و پیشنهاد

۳-۴- مزیت وسود آوری بیمه الکترونیکی

در ادامه سود آوری بیمه الکترونیکی را از سه جنبه بیمه گر، آژانس های تحت قرارداد و بیمه شونده مورد بررسی قرار میدهیم[۱]:

۳-۴-۱- مزیت های حاصله برای بیمه گر

- سرعت عملکرد بالا در صورت مواجه با مشکل

- افزایش دقت در فعالیت های بیمه

- کاهش فضای اداری در سازمان های بیمه در صورت استفاده از فضای مجازی

- جذب سازمان ها به استفاده از بیمه

- نگهداری بیمه داران فعلی

- محاسبه دقیق و آسان هزینه

- امکان کنترل و مدیریت بهتر امور بیمه

- آسان سازی امور بیمه مانند: مدارک، گزارش و…

- یکپارچگی سیستم مکانیزه بیمه

- جلوگیری از کلاهبرداری و جعل اسناد

۳-۴-۲- مزیت های حاصله برای شرکت های تحت قرارداد

- شناسایی سریع پوشش بیمه

- کاهش قانون شکنی و کلاهبرداری

- بهبود رتبه در بین موسسات و شرکت ها

- شناسایی سریع بیمه شوندگان

- افزایش تعداد مشتریان

- کاهش هزینه های ارتباط با مشتریان

۳-۴-۳- مزیت های حاصله برای بیمه شوندگان

- افزایش شناسایی رتبه بیمه گر ها

- عدم نیاز به تکمیل اسناد (حضوری)

- عدم نیاز به فراهم کردن معرفی نامه

- سهولت در پرداخت و دریافت حق بیمه

- سهولت در ارتباط با مدیران و مسئولان بیمه در هر زمان و مکانی

- کاهش حضور و مراجعه به شعبات

۳-۵- مروری بر مشکلات فروش الکترونیکی بیمه

۳-۵-۱- به علت این که بیمه فروختنی است نه خریدنی، فروش بیمه الکترونیکی فشار لازم را برای جذب مشتری های بالقوه ندارد.

۳-۵-۲- به کارگیری بیمه الکترونیکی در رشته های پیچیده بیمه ای و دارای ارزش بالای معاملاتی مناسب نیست.

۳-۵-۳- به کارگیری روش فروش الکترونیکی بیمه بیش از هر چیزی نیازمند توسعه فرهنگ بیمه و همگانی شدن آن است.

۳-۵-۴- نبود ساختار مناسب مخابراتی و الکترونیکی حق بیمه و دریافت خسارت در کشورهای در حال توسعه مانع گسترش فروش الکترونیکی بیمه است.

۳-۵-۵- نقص انتقال اطلاعات، ممکن است اعتبار و کارآمدی یک قرارداد بیمه ای را تحت تأثیر قرار دهد و مشکلات جدی ایجاد کند.

۳-۵-۶- نگرانی از فاش شدن اطلاعات شخصی افراد مانع مهمی برای توسعه بیمه الکترونیک است.

۳-۶- پیش نیازها و پیش شرط های بیمه الکترونیک E-Insurance

یک قرارداد بیمه یا بیمه نامه مثل دیگر قراردادها به ۴ شرط نیاز دارد:

۳-۶-۱- ظرفیت و قابلیت (Capacity)

۳-۶-۲- قانونی بودن (Legality)

۳-۶-۳- پیشنهاد (Offer)

۳-۶-۴- قبول (Acceptance)

۳-۷- از بیمه تا بیمه الکترونیکی

در بین همه بخش ها در حوزه تجارت الکترونیکی، بیمه بالاترین پتانسیل را دارد. پایه ای ترین نوع تجارت الکترونیک شامل پنج فاز می باشد: تحقیق، ارزش گذاری، لجستیک، انتقال و خدمات پس از فروش. مشتری که قصد خرید یک بیمه-الکترونیکی را دارد از پنج فاز موجود عبور خواهد کرد. مشتریان برای انتخاب بیمه گذار ، خدمات آنها را مورد مقایسه و سپس محصولات آنها را مورد بررسی قرار می دهند تا خدمتی را که مناسب آنهاست برگزینند. بعد از آن یک ارتباط الکترونیکی بین مشتری و بیمه گذار با در نظر گرفتن شرایط و ضوابط(لجستیک) برقرار خواهد شد. در فاز چهارم مشتری و بیمه گذار تصمیمی مبنی بر ادامه بر اساس قرارداد خواهند گرفت. قرارداد های آنلاین شامل تعاملات پیچیده ای بین مشتری و شرکت بیمه است که گاها نیازمند مجوز های قانونی می باشد لذا گاهی اجرای این قرار دادهای آنلاین با مشکل برای اجرا مواجه می شوند.[۳]

۳-۸- موانع بیمه الکترنیکی

موانع بیمه الکترونیکی در چهار دسته ارائه شده است[۳]:

۳-۸-۱- مالی: انطباق یک تکنولوژی جدید نیازمند سرمایه گذاری زیادی می باشد. این سرمایه جهت خرید نرم افزار ها، سخت-افزارها، تجهیزات و ارتباطات می باشد. نتیجه سرمایه گذاری در حوزه ICT در دراز مدت ظهور خواهد کرد.

۳-۸-۲- امنیت: تهدید ویروس ها در اینترنت، اتلاف انرژی، تغییرات غیر عمد، کمبود اطلاعات، خطای سیستم، مشکلات ظرفیتی سرور، تهدید هکرها

۳-۸-۳- تکنولوژی: پیچیدگی های تکنولوژی جدید نیازمند توانایی خاصی می باشد که شرکت ها ممکن است تجربه و یا توانایی لازم جهت پیاده سازی این تکنولوژی را نداشته باشند. دستیابی به این توانایی ها در داخل سازمان و یا تهیه آن از خارج از سازمان با هزینه گزاف همراه می باشد. مشکل بعدی در مورد اجرای این طرح در سازمان، تهیه سیستم اطلاعاتی می باشد که در صورت تهیه آن از خارج از سازمان مساله لزوم اطمینان به آن سیستم اطلاعاتی مطرح می-گردد.

۳-۸-۴- مدیریت: مدیران وقت کافی را صرف این موضوع نمی کند. دلیل این امر عدم توجه مدیران به اهمیت انطباق ICT و سود حاصله از اجرای آن است.

۳-۹- بیمه الکترونیک و نهادهای نظارتی

از نظر نهادهای نظارتی نگرانی کشورهای در حال توسعه به طور معمول فعالیت های خارج از مرز و چگونگی حفاظت از منافع مصرف کنندگان در دیگر حوزه های قضایی است. البته خیلی از کشورها برای ارائه خدمات در داخل کشور دریافت مجوز را ضروری و فعالیت خارج از مرز را ممنوع کرده اند. بنابراین تجارت بین مرزی در بیمه های اشخاص (Personal line) و محصولات بیمه ای انبوه (Mass Ins.Products) توسعه نیافته است.

همچنین بیمه الکترونیکی به عنوان کانال جدید توزیع محصولات بیمه ای ایجاب می کند که روند مراحل مبادلات شتاب یابد و فرصت های زیادی برای کلاه برداری و تقلب ایجاد شود. بنابراین نهادهای نظارتی باید روش های نظارتی را متحول کنند تا بتوانند در حفظ منافع مصرف کنندگان واکنش سریع نشان بدهند. البته ظهور بیمه الکترونیکی اصول نظارت فعلی را در بازار بیمه به طور بنیادی تغییر نمی دهد.

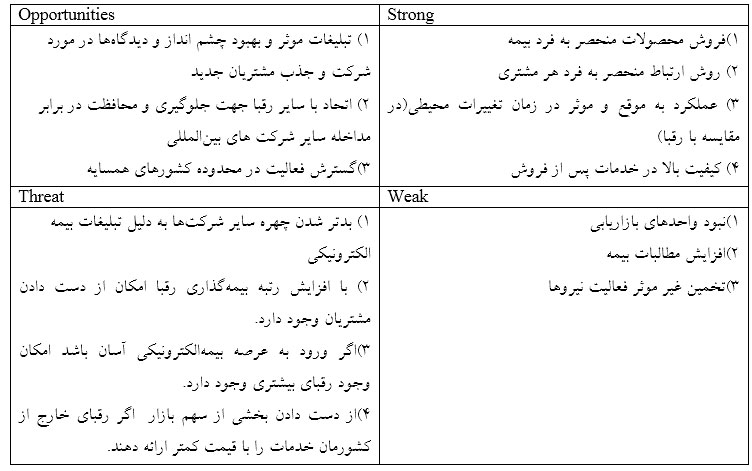

۳-۱۰- ماتریس SWOT بیمه الکترونیکی

در ادامه نقاط ضعف، قوت، فرصت ها و تهدیدهای بیمه الکترونیکی ارائه می شود[۴ ]:

جدول ۱- ماتریس SWOT

۳-۱۱- وضعیت بیمه الکترونیکی در ایران

مرور نقش فناوری اطلاعات در صنعت بیمه نشان می دهد که یکی از بخش های ضعیف و ضربه پذیر این صنعت فناوری اطلاعات است. در حالی که سال ها به فکر افزایش ضریب نفوذ بیمه و رواج بیمه های عمر و زندگی بودیم که در این بخش هم دستاورد قابل توجهی نداریم، حتی به تقویت فناوری اطلاعات در شرکت های بیمه توجه نکرده ایم. نرم افزارهای متعدد شرکت های بیمه که بصورت جزیره ای و در محیط های گوناگون برنامه ریزی شده و بعضا اطلاعات کاملی را از کل رشته ها و حجم فعالیت به مدیران شرکت ارائه نمی کند، از معضلاتی است که نظارت در این بخش را با مشکلاتی مواجه کرده است. چون نهاد ناظر نمی تواند در لحظه به تمام اطلاعات مورد نیاز خود که بر اساس قانون اجازه دسترسی به آنها را دارد، دسترسی داشته باشد. هر چند که امروزه در دنیا خرید بیمه نامه های مسافرتی بعضا از طریق دستگاه های خودپرداز امکان پذیر است و شرکت های بیمه خدمات خود را مبتنی بر موبایل نیز ارائه می دهند. اتصال جزیره های اطلاعاتی بیمه ای در کشور ما سال ها وقت می برد.

کارشناسان بیمه به این اعتقاد دارند که بهبود فرهنگ مردم تنها راه بهبود صنعت می باشد. افزایش بهبود سطح فرهنگ مردم، باعث می شود که مردم مزایای بیمه را دنبال کنند و شرکت های بیمه و وب سایت های آنها را مورد بررسی قرار دهند. کمبود زیر ساخت های ارتباطی، جهت پرداخت حق بیمه، به اندازه نگرانی مشتریان از فاش شدن اطلاعات آنها از جمله مسائل و سد های بیمه الکترونیکی در ایران می باشد.

با توجه به آنچه تا کنون ذکر شد در این مقاله بر آن شدیم تا گزارش مختصری از آنچه در راستای شناسایی نیازها و برقراری سیستم بیمه الکترونیک توسط شرکت مهندسی تذرو افزار به عرصه ظهور رسیده است ارائه نماییم. شرکت مهندسی تذرو افزار با ارائه فرآیندهای مبتنی بر BPMS در سازمانها تجربیات چشمگیری در این زمینه کسب نموده است. مهارتهایی که برای شروع پروژه مدیریت فرآیندهای کسب و کار نیاز است عبارتند از تعیین محدوده فرآیند، درک فرآیند، شناسایی افراد درگیر در فرآیند، شناسایی نیازهای مشتری، شناسایی محدوده یکپارچگی، شناسایی قوانین کسب و کار موجود در فرآیند، شناسایی نیازمندیهای گزارشات کاربران، انعطاف در زمانبندی آماده سازی سیستم و تعیین افراد مناسب در پروژه، که شرکت مهندسی تذرو افزار با تجربه سالها ارائه فرآیندهای مبتنی بر BPMS در سازمانها مهارتهای ابتدایی را کسب نموده است.

هدف از اجرای این طرح ایجاد امکان ثبت نام و اعلام لیست اولیه بیمه شدگان، دریافت معرفی نامه، اعلام و ثبت خسارت، رهگیری، بررسی و کنترل خسارت توسط کارشناسان، ایجاد امکان رویت و اطلاع از مراحل بررسی مدارک خسارت درمان توسط بیمه شدگان می باشد؛ بطوریکه ایشان قادرند در هر زمان و با ورود به این سامانه از وضعیت هر یک از موارد خسارت اعلام شده خود آگاه شوند.

بعد از صدور بیمه نامه درمان و علی الخصوص بعد از اعلام خسارت و در حین بررسی پرونده خسارت عملاً ارتباط بیمه شده و بیمه گذار با شرکت قطع و در صورتیکه نیاز به دریافت خدمات درمانی داشته باشند این ارتباط برقرار می شود. با طراحی این سامانه فرآیندهای مختلف در حوزه درمان از جمله ثبت اسامی بیمه شدگان، دریافت معرفی نامه، اعلام هزینه درمان، رویت و مشاهده اطلاعات پرونده خسارت درمان، اعلام اعتراض به مبالغ و … پوشش داده خواهد شد.

در حال حاضر برای دریافت معرفی نامه درمان (و با توجه به اینکه خدمات از طریق شرکت کمک رسان ارائه می شود) بیمه شده ضمن تماس با مرکز کمک رسان و یا با استفاده از پورتال اینترنتی شرکت نسبت به انجام مراحل لازم اقدام می نماید. بعد از دریافت خدمات درمانی و به منظور دریافت هزینه های مربوط مدارک خود را به شرکت کمک رسان تحویل میدهد.

در وضعیت فعلی پس از ارائه و تحویل اسناد و مدارک خسارت، توسط بیمه شدگان، ایشان عملاً از سیر پرونده خود مطلع نمی باشند و صرفاً در مرحله نهایی و در صورت پرداخت خسارت متوجه واریز مبلغی به عنوان خسارت درمان می شوند (درصورتیکه بانک عامل، این خدمت را ارائه بدهد) لذا لازم است تا امکانی فراهم گردد که بیمه شدگان بتوانند به راحتی ضمن ثبت مدارک و اسناد خود، کد رهگیری دریافت و از زمان بررسی، زمان پرداخت و نهایتا مبلغ قابل پرداخت و کسورات مطلع گردند. با ایجاد این سامانه این امکان فراهم شده و روند پرونده و مراحل رسیدگی در اختیار ایشان قرار خواهد گرفت. بدیهی است تکمیل و درج مدارک خسارت در این سامانه اختیاری بوده و درصورتیکه شخص نسبت به ثبت در سامانه مبادرت ننماید، زمان ارسال و اسکن مدارک در سیستم ثبت نشده و صرفاً بخشی از اطلاعات پرونده قابل ارائه به بیمه شده خواهد بود.

۴- نتیجه گیری:

کارشناسان اعتقاد دارند ارتقا فرهنگ جامعه تنها راه ارتقا صنعت می باشد. با توجه به این، ارتقا فرهنگ بطور همزمان باعث آشنایی موثر جامعه با منافع بیمه و نظارت کردن بر شرکتهای بیمه می باشد.[۵ ]

فقدان ساختار ارتباطی جهت پرداخت حق بیمه بعلاوه نگرانی افراد از افشای اطلاعات شخصی از موانع بیمه الکترونیکی در ایران می باشد. با توجه به اهمیت صنعت بیمه در کشورهای پیشرفته، ارزیابی وب سایت شرکت های بیمه و مشخص کردن کیفیت آنها گام مهمی در جهت بهبود مستمر عملکرد آنها خواهد بود. از این رو شرکت مهندسی تذرو افزار با راه اندازی بیمه الکترونیک برای شرکت بیمه سرمد در این راستا تاثیر گذار بوده است. همانطور که گفته شد این امکان از طریق پورتال جهت ثبت نام بیمه شوندگان در قالب نرم افزار TBS مبتنی بر استاندارد RUP جهت مدیریت فرآیندهای کسب و کار داخلی سازمان میسر شده است.

۵- مراجع

[۱ ] Meshkat, L., Farkhondehnia, F., Bagheri, Z., Alihoseini, O., Sanayeimatak, S., Esmaeili, M., Mostafalo, M., Ebadati, H. and Masaratbakhsh, M., 2012.Electronic Insurance and its application in e-commerce. Interdisciplinary Journal of Contemporary Research In Business, 4(8), pp.640-647.

[۲ ] Sekolovska, M., 2012.Internet business models for e-Insurance and conditions in republic of Macedonia. Procedia-Social and Behavioral Sciences,44, pp.163-168.

[۳ ] Sapa, S.G., Phunde, S.B. and Godbole, M.R., 2014. Impacts of ICT Application on the Insurance Sector (e-Insurance).IBMRD’s Journal of Management & Research, 3(1), pp.311-320.

[۴ ] Novozhilova.N, 2010. USE OF SWOT-ANALYSIS FOR INSURERRIS MANAGER . Proceedings of the 10th International Conference.pp.20-23

[۵ ] Beigzadeh, N. and Sajedinejad, A., 2014, April.Providing key indicators for evaluating the e-business context for improving performance of insurance companies in Iran. In e-Commerce in Developing Countries: With Focus on e-Trust (ECDC), 2014 8th International Conference on (pp. 1-12).IEEE.

نوشته های مرتبط

بهبود و سودآوری برای سازمان ها با BPMs

بهبود و سودآوری برای سازمان ها با BPMs نحوه تعیین شاخصهای بهبود عملکردی با استفاده از نرمافزار BPMS

نحوه تعیین شاخصهای بهبود عملکردی با استفاده از نرمافزار BPMS بررسی تأثیر بکارگیری سیستمهای BPMS در سازمانهای دولتی

بررسی تأثیر بکارگیری سیستمهای BPMS در سازمانهای دولتی شناسایی و اولویت بندی عوامل موثر در پیاده سازی موفق CRM خودرویی

شناسایی و اولویت بندی عوامل موثر در پیاده سازی موفق CRM خودرویی نقش سامانه مدیریت فرآیندهای کسب و کار BPMS در بهبود ساختار و تغییر الگوهای رفتاری کارکنان در سازمان

نقش سامانه مدیریت فرآیندهای کسب و کار BPMS در بهبود ساختار و تغییر الگوهای رفتاری کارکنان در سازمان